Mangelfall - Selbstbehalt

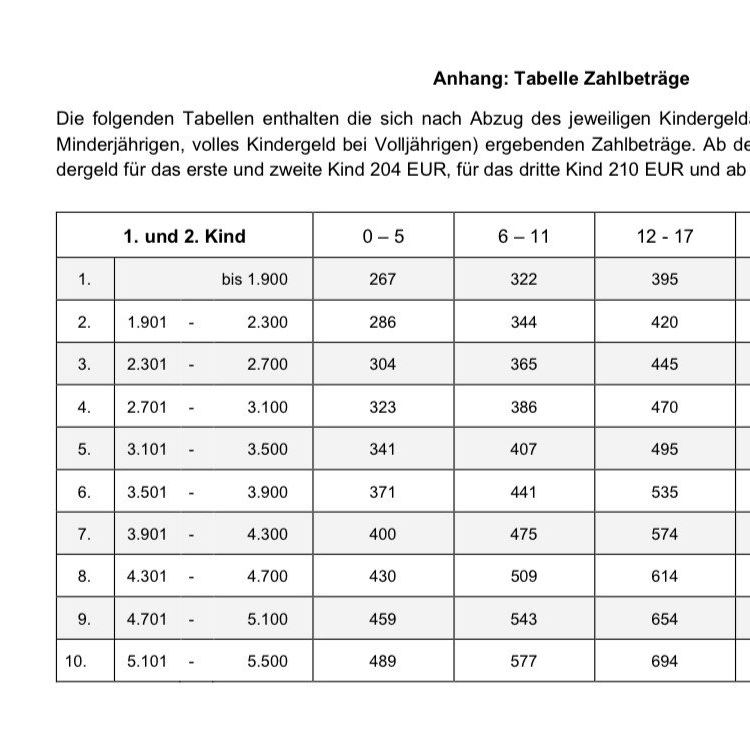

Selbstbehalt nach Düsseldorfer Tabelle

Wenn das Einkommen zu niedrig ist, um alle Unterhalts-Berechtigten und sich selbst angemessen zu versorgen, gibt es zwei Größen, mit denen eine Unterhaltsberechnung im Mangelfall korrigiert wird.

Zunächst prüft das Familiengericht allerdings, ob der Unterhaltsschuldner nicht seine Einkünfte auf zumutbare Weise erhöhen kann, z.B. einen Nebenjob annehmen müsste. Egal, ob er das wirklich tut: Es wird dann mit "fiktivem Einkommen" gerechnet.

Dazu mehr auf der Seite über Obliegenheiten .

1. Der Bedarfskontrollbetrag

Er ist abhängig vom Einkommen. Wer mehr verdient, soll auch mehr für sich behalten. Der Bedarfskontrollbetrag steht in der letzten Spalte der Düsseldorfer Tabelle. Wird er unterschritten, weil es mehrere Unterhaltsberechtigte gibt, ist nach der nächstniedrigen Einkommensgruppe zu rechnen, deren Bedarfskontrollbetrag nicht unterschritten wird. Den Bedarfskontrollbetrag finden Sie in der rechten Spalte jeder Düsseldorfer Tabelle.

2. Der Selbstbehalt

Er ist die Untergrenze, sozusagen das Existenzminimum des Unterhaltspflichtigen. Er ist unabhängig vom Einkommen, stattdessen abhängig, welche Art Unterhalt geschuldet wird (für minderjährige Kinder, volljährige Kinder, getrennten Ehegatten, geschiedenen Ehegatten, Eltern etc.).

Die Höhe wird jährlich mit der Düsseldorfer Tabelle neu festgelegt.

Sie finden die Beträge auf meinen entsprechenden Seitezur jährlich aktuellen Düsseldorfer Tabelle.

Kleine Miete - weniger Selbstbehalt?

Ob der Selbstbehalt des Beklagten mit Rücksicht auf die geringe Höhe der ihm entstehenden Wohnkosten herabzusetzen ist, hat der BGH wie folgt beurteilt:

Eine solche Herabsetzung dürfte rechtlichen Bedenken begegnen. Es unterliegt grundsätzlich der freien Disposition des Unterhaltspflichtigen, wie er die ihm zu belassenden, ohnehin knappen Mittel nutzt. Ihm ist es deshalb nicht verwehrt, seine Bedürfnisse anders als in den Unterhaltstabellen vorgesehen zu gewichten und sich z.B. mit einer preiswerteren Wohnung zu begnügen, um zusätzliche Mittel für andere Zwecke, etwa für Bekleidung, Urlaubsreisen oder kulturelle Interessen, einsetzen zu können (Senatsurteil vom 25. Juni 2003 - XII ZR 63/00 - FamRZ 2004, 186 , 189 m.w.N.). Diese Lebensgestaltungsautonomie kann dem Unterhaltsschuldner auch gegenüber Unterhaltsansprüchen für ein minderjähriges Kind nicht verwehrt werden. Denn auch insoweit ist ihm der notwendige Selbstbehalt zu belassen, über den er unter Berücksichtigung seiner eigenen Belange verfügen kann.

BGH, Urteil vom 23.08.2006 - Aktenzeichen XII ZR 26/04

Selbstbehalt herabgesetzt wegen Lebensgefährtin

Zur Herabsetzung des notwendigen Selbstbehalts eines auf Kindesunterhalt in Anspruch genommenen Unterhaltsschuldners wegen Haushaltsersparnissen und Synergieeffekten durch das Zusammenleben mit einem neuen Lebensgefährten (Fortführung des Senatsurteils vom 9. Januar 2008 - XII ZR 170/05 - FamRZ 2008, 594 ).

Lebt der Unterhaltspflichtige nicht allein, sondern mit einer in Lebensgemeinschaft verbundenen Person in einer Haushalts- und Wirtschaftsgemeinschaft zusammen, kann eine Absenkung des Selbstbehalts in Betracht kommen. Dies findet seine Begründung in Haushaltsersparnissen und Synergieeffekten, die sich nach allgemeiner Lebenserfahrung dadurch ergeben, dass mehrere Personen in einem gemeinsamen Haushalt ohne Einbußen beim Lebensstandard günstiger wirtschaften können als in mehreren Einzelhaushalten (vgl. Senatsbeschluss vom 20. November 2024 - XII ZB 78/24 - FamRZ 2025, 442 Rn. 22 und Senatsurteil vom 9. Januar 2008 - XII ZR 170/05 - FamRZ 2008, 594 Rn. 41). Diese Ersparnisse müssen sich dabei nicht auf die Kosten der Unterkunft beschränken, so dass es der Annahme von Haushaltsersparnissen nicht entgegensteht, wenn der von dem Unterhaltspflichtigen geleistete Kostenanteil für die gemeinsam bewohnte Wohnung nicht geringer ist als der Aufwand, den er für eine allein bezogene Wohnung betreiben würde. Denn bei gemeinsamem Wirtschaften in einem Haushalt werden typischerweise auch Ersparnisse bei den allgemeinen Lebenshaltungskosten - beispielsweise bei der Haushaltsenergie (Strom), der Anschaffung von Hausrat oder den Kosten für Rundfunk und Telekommunikation - zu erwarten sein, was sich im Sozialleistungsrecht in der Herabsetzung des Regelbedarfs volljähriger und in einer Bedarfsgemeinschaft zusammenlebender Partner auf jeweils 90 % des Regelbedarfs von Alleinstehenden wiederspiegelt (vgl. § 20 Abs. 4 SGB II i.V.m. der Anlage zu § 28 SGB XII ).

In Anlehnung an die vorgenannten sozialrechtlichen Regelungen hat es der Senat aus Gründen der Praktikabilität für angemessen erachtet, den maßgeblichen Selbstbehalt des Unterhaltspflichtigen pauschal um 10 % herabzusetzen, auch wenn sich diese Ersparnisquote an sich nur aus den Erhebungen des Sozialrechts zum Regelbedarf ohne Wohnkosten ableitet und bei den ebenfalls im Selbstbehalt enthaltenen Kosten der Unterkunft im Einzelfall auch eine höhere Ersparnis vorliegen kann (vgl. Gutdeutsch/Maaß System der Unterhaltsberechnung 2. Aufl. S. 25 Fn. 116). Die auf der Wirtschaftsgemeinschaft beruhenden Haushaltsersparnisse werden als hälftige Entlastung (vgl. Senatsurteile vom 17. März 2010 - XII ZR 204/08 - FamRZ 2010, 802 Rn. 28 und vom 9. Januar 2008 - XII ZR 170/05 - FamRZ 2008, 594 Rn. 37 mwN) sowohl dem Unterhaltspflichtigen als auch seinem Lebenspartner zugerechnet.

bb) Voraussetzung für den Eintritt dieser Haushaltsersparnisse bei dem Unterhaltspflichtigen ist aber in jedem Fall, dass sich der mit ihm zusammenlebende Partner durch sein eigenes Einkommen - gegebenenfalls auch durch Sozialeinkünfte - an den Kosten der gemeinsamen Lebensführung beteiligen kann (vgl. Senatsurteil vom 9. Januar 2008 - XII ZR 170/05 - FamRZ 2008, 594 Rn. 39).

In der unterhaltsrechtlichen Praxis hat sich dabei noch keine einheitliche Handhabung dazu herausgebildet, welche konkrete Höhe das für die gemeinsame Lebensführung zur Verfügung stehende Einkommen des Lebenspartners mindestens erreichen muss, um auf Seiten des mit ihm zusammenlebenden Unterhaltspflichtigen eine Haushaltsersparnis berücksichtigen zu können. Betragsmäßige Festlegungen enthalten insoweit nur die Leitlinien des Oberlandesgerichts Koblenz, wonach der Selbstbehalt des Unterhaltspflichtigen abgesenkt werden könne, wenn sein Lebenspartner ein Einkommen von zumindest 650 € erzielt (Nr. 21.5 der Koblenzer Leitlinien; vgl. auch OLG Koblenz NZFam 2021, 689, 691), und die Leitlinien des Oberlandesgerichts Jena, nach denen eine Herabsetzung des dem Unterhaltspflichtigen zu belassenen Selbstbehalts erst dann in Betracht komme, wenn das Einkommen seines Lebenspartners "den Betrag des um 10 % verminderten notwendigen Selbstbehalts" nicht unterschreite (Nr. 21.5 der Thüringer Leitlinien). Im Übrigen beschränken sich die unterhaltsrechtlichen Leitlinien der Oberlandesgerichte - soweit sie in ihrer Nr. 21.5 hierzu eine Regelung enthalten - auf den Hinweis, dass der Lebenspartner des Unterhaltspflichtigen "leistungsfähig" sein (Süddeutsche Leitlinien, Nordrhein-Westfalen, Kammergericht, Dresden, Frankfurt, Hamburg, Schleswig) bzw. über "ein für den eigenen Lebensbedarf ausreichendes Einkommen" (Oldenburg) verfügen müsse.

(2) Ausgangspunkt für die Beurteilung der Frage nach einer Mindesthöhe der dem Lebenspartner des Unterhaltspflichtigen zur Verfügung stehenden Einkünfte ist dabei die in § 20 Abs. 4 SGB II in Verbindung mit der Anlage zu § 28 SGB XII zum Ausdruck gekommene typisierende Vorstellung des Gesetzgebers, dass durch das gemeinsame Wirtschaften zweier Lebenspartner in einer Bedarfsgemeinschaft auch auf Sozialhilfeniveau Aufwendungen erspart werden können. Eine Berücksichtigung von Haushaltsersparnissen und Synergieeffekten kann danach grundsätzlich schon dann in Betracht gezogen werden, wenn der Lebenspartner des Unterhaltspflichtigen jedenfalls in der Lage ist, seinen elementaren Lebensbedarf - insbesondere Ernährung, Kleidung, Körperpflege, Hausrat, Haushaltsenergie, persönliche Bedürfnisse des täglichen Lebens, Kosten der Unterkunft und Heizung - in dem zur Gewährleistung des Existenzminimums erforderlichen Umfang mit eigenen Einkünften zu decken. Reicht das Einkommen des Lebenspartners (abzüglich des auf ihn entfallenden Anteils an den Haushaltsersparnissen) demgegenüber zur Sicherstellung des Existenzminimums nicht aus, muss der Unterhaltspflichtige im Rahmen der bestehenden Haushalts- und Wirtschaftsgemeinschaft dafür ganz oder teilweise auch seinen eigenen Anteil an den Haushaltsersparnissen einsetzen, so dass sich das gemeinsame Wirtschaften mit dem Lebenspartner für ihn nicht oder nur in einem geringeren Umfang als 10 % vorteilhaft auswirken wird (vgl. Gutdeutsch/Maaß System der Unterhaltsberechnung 2. Aufl. S. 25 f.; Botur in Büte/Poppen/Menne Unterhaltsrecht 3. Aufl. § 1603 BGB Rn. 70).

(3) Darauf, ob der zur Gewährleistung des Existenzminimums notwendige Lebensunterhalt des Lebenspartners eines Unterhaltsschuldners an sozialhilferechtlichen Mindestbedarfen ausgerichtet oder auf der Grundlage von unterhaltsrechtlichen Selbstbehaltssätzen pauschaliert wird, kommt es unter den hier obwaltenden Umständen nicht entscheidend an. Denn die Lebensgefährtin des Antragsgegners kann mit den vom Beschwerdegericht festgestellten Eigeneinkünften in Höhe von 1.195 € - auch soweit diese noch um 5 % pauschale berufsbedingte Aufwendungen (60 €) zu bereinigen sein sollten - ihren lebensnotwendigen Unterhalt nach beiden Betrachtungsweisen in vollem Umfang sicherstellen.

(a) Wird für das Mindesteinkommen des Lebenspartners auf das sozialhilferechtliche Existenzminimum abgestellt, ergibt sich dieses aus den im Sozialhilferecht anerkannten Mindestbedarfen, die für den jeweiligen Unterhaltszeitraum dem maßgeblichen Existenzminimumbericht der Bundesregierung entnommen werden können (vgl. Hammermann in Johannsen/Henrich/Althammer Familienrecht 7. Aufl. § 1581 BGB Rn. 16 und 18). Nach dem 14. Existenzminimumbericht belief sich der sozialhilferechtliche Mindestbedarf eines Erwachsenen - bestehend aus Regelbedarf, Kosten der Unterkunft und Heizkosten - im Jahr 2023 auf monatlich 909 € und im Jahr 2024 auf monatlich 956 € (vgl. BT-Drucks. 20/3334 S. 4 ff.). Das bereinigte Einkommen der Lebensgefährtin des Antragsgegners übersteigt bereits diese Beträge deutlich, ohne dass es noch auf deren Kürzung um 10 % wegen des auf die Lebensgefährtin entfallenden Anteils an der gesamten Haushaltsersparnis ankäme.

(b) Das unterhaltsrechtliche Existenzminimum entspricht dem notwendigen Selbstbehalt eines Nichterwerbstätigen (vgl. Senatsurteil vom 16. Januar 2013 - XII ZR 39/10 - FamRZ 2013, 534 Rn. 26 f.). Dieser leitet sich im Ausgangspunkt zwar von den sozialrechtlichen Mindestbedarfen ab, übersteigt das sozialrechtliche Existenzminimum aber in einem maßvollen Umfang, weil bei der Bemessung des notwendigen Selbstbehalts der sozialhilferechtliche Regelbedarfssatz für bestimmte weitere Bedarfe, die ein Sozialleistungsempfänger durch Befreiungen oder Vergünstigung decken kann (z.B. Rundfunkgebühren), pauschal um rund 10 % erhöht wird und daneben noch weitere Zuschläge für angemessene private Versicherungen und einen "Puffer" für finanziellen Spielraum zur Vermeidung jährlicher Anpassungen vorgenommen werden (vgl. zur Bemessung des notwendigen Selbstbehalts eingehend Staudinger/Klinkhammer BGB [2022] § 1603 Rn. 245 ff.).

(aa) Wird das Mindesteinkommen des Lebenspartners - wie es dem Ansatz des Beschwerdegerichts entspricht und was aus Rechtsgründen auch nicht zu beanstanden wäre - an dessen unterhaltsrechtlichem Existenzminimum ausgerichtet, kommt eine Minderung des dem Unterhaltspflichtigen zu belassenden Selbstbehalts um (volle) 10 % folglich nur dann in Betracht, wenn das Einkommen seines Lebenspartners mindestens den Betrag des notwendigen Selbstbehalts für Nichterwerbstätige abzüglich 10 % erreicht (vgl. Botur in Büte/Poppen/Menne Unterhaltsrecht 3. Aufl. § 1603 BGB Rn. 70; Wendl/Dose/Guhling Das Unterhaltsrecht in der familienrichterlichen Praxis 10. Aufl. § 5 Rn. 20; Gutdeutsch/Maaß System der Unterhaltsberechnung 2. Aufl. S. 110). Entgegen der Annahme des Beschwerdegerichts ist für das Mindesteinkommen des Lebenspartners nicht auf den höheren notwendigen Selbstbehalt für Erwerbstätige abzustellen, und zwar auch dann nicht, wenn der Lebenspartner - wie hier - sein Einkommen tatsächlich durch Ausübung einer Erwerbstätigkeit erzielt. Denn der dem Unterhaltspflichtigen im Unterhaltsrecht zugestandene Erwerbstätigenbonus, der den betragsmäßigen Unterschied zwischen dem Selbstbehalt eines Erwerbstätigen und eines Nichterwerbstätigen ausmacht, stellt einen schlichten Erwerbsanreiz dar (vgl. Staudinger/Klinkhammer BGB [2022] § 1603 Rn. 251), ohne dass dieser tatsächlich die Funktion hätte, lebensnotwendige Bedarfspositionen abzudecken. Soweit mit der Erzielung von Erwerbseinkünften notwendige Ausgaben verbunden sind, werden diese mit der Bereinigung des Einkommens um berufsbedingte Aufwendungen erfasst. Für die hier interessierende Frage, ob sich die durch das Zusammenleben typischerweise entstehenden Haushaltsersparnisse und Synergieeffekte (auch) zugunsten des Unterhaltsschuldners auswirken oder ob sie bereits ganz oder teilweise zur Behebung einer Notlage des Lebenspartners benötigt werden, hat der Erwerbstätigenbonus daher außer Betracht zu bleiben.

(bb) Der notwendige Selbstbehalt eines Nichterwerbstätigen betrug nach den unterhaltsrechtlichen Leitlinien des Beschwerdegerichts (dort: Nr. 21.2.) 1.120 € im Jahr 2023 und 1.200 € im Jahr 2024. Das Nettoeinkommen der Lebensgefährtin des Antragsgegners, welches sich auch nach Abzug von pauschalen berufsbedingten Aufwendungen noch auf 1.135 € beläuft, deckt demnach das um 10 % gekürzte unterhaltsrechtliche Existenzminimum in Höhe von 1.008 € (2023) bzw. 1.080 € (2024) im verfahrensgegenständlichen Unterhaltszeitraum vollständig ab. Der Antragsgegner, der als Unterhaltsschuldner die Darlegungs- und Beweislast dafür trägt, dass ihm durch das Zusammenleben mit seinem Partner keine Ersparnisse erwachsen (vgl. Senatsurteil vom 17. März 2010 - XII ZR 204/08 - FamRZ 2010, 802 Rn. 28), hat keine höheren Aufwendungen oder Verbindlichkeiten behauptet, die auf Seiten seiner Lebensgefährtin einkommensmindernd zu berücksichtigen wären. Unter diesen Umständen kommt es auf die Frage, ob die Lebensgefährtin des Antragsgegners Trennungsunterhalt bezieht, und auf die gegen die diesbezüglichen Feststellungen des Beschwerdegerichts erhobene Verfahrensrüge der Rechtsbeschwerde nicht mehr an.

c) Die Rechtsbeschwerde macht danach zu Recht geltend, dass der notwendige Selbstbehalt des Antragsgegners wegen der Haushaltsersparnisse und Synergieeffekte durch das Zusammenleben mit seiner Lebensgefährtin im Jahr 2023 von 1.370 € auf 1.233 € und im Jahr 2024 von 1.450 € auf 1.305 € abzusenken ist. Daraus folgt für den hier verfahrensgegenständlichen Unterhaltszeitraum eine (erhöhte) Leistungsfähigkeit des Antragsgegners zur Zahlung von Kindesunterhalt in Höhe von 22 € monatlich im Jahr 2023 (entspricht 1.321 € Nettoeinkommen ./. 66 € pauschale berufsbedingte Aufwendungen ./. 1.233 € herabgesetzter Selbstbehalt) und in Höhe von 207 € monatlich im Jahr 2024 (entspricht 1.592 € Nettoeinkommen ./. 80 € pauschale berufsbedingte Aufwendungen ./. 1.305 € herabgesetzter Selbstbehalt).

BGH, Beschluss vom 26.03.2025 - Aktenzeichen XII ZB 388/24

Selbstbehalt bei Ersparnissen aus Wohngemeinschaft

Die unterhaltspflichtige Kindesmutter wohnte mit ihrer Mutter zusammen. Ob der notwendige Selbstbehalt wegen einer im Einzelfall gegenüber dem einkalkulierten Betrag geringeren Belastung des Unterhaltspflichtigen mit Wohnkosten im Fall einer Wohngemeinschaft zu reduzieren ist, ist umstritten.

Anders als beim Zusammenleben des Unterhaltspflichtigen mit seinem Ehegatten oder Partner in nichtehelicher Lebensgemeinschaft ist die Herabsetzung des notwendigen Selbstbehalts bei einer Wohn- oder Haushaltsgemeinschaft mit einem Dritten nicht gerechtfertigt.

Die Selbstbehalte seien nicht schon deswegen abzusenken, weil die Wohnkosten den jeweils veranschlagten Betrag nicht erreichten. Dem Unterhaltspflichtigen bleibe es überlassen, wie er sich innerhalb des ohnehin kargen notwendigen Selbstbehalts arrangiere. Ihm könne nicht verwehrt werden, für die Wohnung wenig auszugeben, sich dafür aber andere Annehmlichkeiten zu verschaffen.

Allerdings könne das Zusammenleben mit einem leistungsfähigen Partner eine Herabsetzung rechtfertigen. Die Mutter sei aber kein „Partner“ in diesem Sinne, weil dies eine eheliche oder nichteheliche Lebensgemeinschaft voraussetze. Die Anwendung auf das Zusammenleben in einer Wohngemeinschaft sei abzulehnen.

Zwar gehen mit der Begründung einer Wohngemeinschaft jedenfalls bezüglich der Wohnkosten regelmäßig auch Ersparnisse einher, was etwa im Sozialrecht durch eine Aufteilung der konkreten Wohnkosten auf die Mitglieder berücksichtigt wird. Diese Ersparnisse sind indessen anders als im Fall der ehelichen oder nichtehelichen Lebensgemeinschaft regelmäßig mit Einbußen hinsichtlich der vom Unterhaltspflichtigen nutzbaren Wohnfläche wie auch des Wohnkomforts verbunden. Die Annahme, dass der Unterhaltspflichtige auch dann ohne Einbußen günstiger lebe, sei nicht gerechtfertigt. Anders als beim Zusammenleben von Partnern, die Tisch und Bett teilten, könne der Unterhaltspflichtige bei einer Wohngemeinschaft nur einen Teil der Wohnung nutzen. Auch hinsichtlich gemeinschaftlich genutzter Räume, insbesondere Küche und Bad, unterliege der Unterhaltspflichtige deutlichen Einschränkungen.

Es müsse daher bei dem allgemeinen Grundsatz verbleiben, nach dem es seiner freien Entscheidung überlassen sei, ob er sich hinsichtlich seiner Wohnkosten bewusst „kleiner setzt“.

BGH, Beschl. v. 20.11.2024 – XII ZB 78/24

Pfändungsfreigrenzen

Der Familienrichter verurteilt zu Unterhalt, manchmal auch nach fiktivem Einkommen, das eigentlich gar nicht vorhanden ist. Die Probleme, das Recht in Geld umzusetzen, warten dann bei der Vollstreckung.

Die "Lohnpfändungstabelle" zeigt die Pfändungsfreigrenzen für Arbeitseinkommen, gestaffelt nach der Anzahl der unterhaltspflichtigen Personen des Schuldners. Als Arbeitseinkommen gilt dabei das jeweilige Nettoeinkommen des Schuldners. Mehrere Einkommen des Schuldners werden zusammengerechnet. Der jeweilige Freibetrag richtet sich nach der Zahl der unterhaltberechtigten Personen (i.d.R. Kinder oder Ehepartner).

Eine Unterhaltspflicht wird bei der Festlegung des pfändbaren Nettoeinkommens nur berücksichtigt, wenn der Schuldner auch tatsächlich den Unterhalt zahlt. So muss der Schuldner im Zweifel nachweisen, dass er zum Beispiel seiner Unterhaltsverpflicht für ein Kind auch nachkommt.

Lohn und Gehalt oberhalb der Beträge der Lohnpfändungstabelle sind voll pfändbar - unabhängig von der Anzahl der unterhaltsberechtigten Personen. Die Pfändungstabelle zeigt, wie viel bei einer Lohnpfändung vom Einkommen gepfändet werden kann.

Nach 850c Abs. 2a ZPO ändern sich die Beträge für die Berechnung der Pfändungsfreigrenzen alle zwei Jahre entsprechend der Entwicklung des steuerlichen Grundfreibetrags.

1. Warum gibt es Pfändungsfreigrenzen für Arbeitseinkommen?

Die Pfändungsfreigrenzen sollen sicherstellen, dass Schuldner auch bei einer Pfändung ihres Arbeitseinkommens über das Existenzminimum verfügen und ihre gesetzlichen Unterhaltspflichten erfüllen können. Zugleich soll vermieden werden, dass Schuldner aufgrund von Pfändungsmaßnahmen auf Sozialleistungen angewiesen sind und dadurch letztlich die Allgemeinheit für private Schulden einzustehen hat. Der Pfändungsschutz ist der Höhe nach begrenzt, damit dem Gläubiger nicht durch übersteigerte Schuldnerschutzbestimmungen die Realisierung seiner titulierten Forderung unzumutbar erschwert wird.

2. Wo sind die Pfändungsgrenzen gesetzlich geregelt? Werden die Pfändungsfreigrenzen regelmäßig angepasst?

Die gesetzliche Regelung findet sich in § 850c der Zivilprozessordnung (ZPO) einschließlich einer Tabelle als Anhang.

Der Gesetzgeber hat aber eine Regelung getroffen, nach der – außerhalb eines formellen Gesetzgebungsverfahrens – eine automatische Anpassung der Pfändungsfreigrenzen erfolgt. Die Höhe der Pfändungsfreigrenzen für Arbeitseinkommen wird jeweils zum 1. Juli eines jeden ungeraden Jahres an die Entwicklung des steuerlichen Freibetrags für das sächliche Existenzminimum angepasst.

3. Wo kann ich die Pfändungsfreigrenzen finden?

Das Bundesministerium der Justiz und für Verbraucherschutz macht die neuen Pfändungsfreigrenzen immer im Bundesgesetzblatt bekannt.

Ersatzhaftung der Großeltern - Höherer Selbstbehalt

Wenn unterhaltspflichtige Eltern den Mindestunterhalt nicht aufbringen können, lohnt sich der Blick in die Generation der Großeltern.

Im Fall des OLG Dresden konnte der Kindesvater unter Beachtung seines angemessenen Selbstbehaltes nur 100 € Kindesunterhalt aufbringen, den Rest übernahm die Unterhaltsvorschusskasse. Diese wollte den Vater in Regress nehmen, weil ihm nur der notwendige Selbstbehalt verbleiben dürfe.

Mit Erfolg verwies der Kindesvater auf seine Eltern. Diese verdienten diese als Polizeibeamter bzw. Postzustellerin knapp 3.500 und 2.300 € netto monatlich - ohne nennenswerte Abzugspositionen.

Damit war der Großvater auch mit einem erweiterten Selbstbehalt (1.800 € wie beim Elternunterhalt) leistungsfähig und kam mit der “Ersatzhaftung“ aus § 1603 II S. 3 BGB zugunsten des Kindesvater in Betracht. Das führte dazu, dass für den Kindesvater nicht die Grundsätze der gesteigerten Unterhaltspflicht griffen. Er konnte sich mit dem Hinweis auf die Leistungsfähigkeit der eigenen Eltern gegen Ansprüche der Unterhaltsvorschusskasse wehren.

Dazu musste er auch nicht darlegen, ob auch die Großeltern mütterlicherseits leistungsfähig wären. Für den Ausschluss der erweiterten Unterhaltspflicht genügte es, dass der barunterhaltspflichtige Elternteil einen (!) anderen unterhaltspflichtigen Verwandten nachweist.

Der Clou: Wegen der Unmöglichkeit des Regresses der Staatskasse gegen die Großeltern (§§ 7 UVG, 94 I S. 3 SGBXII) diente der Vortrag nur zur Erhöhung des Selbstbehaltes des Kindesvaters - nicht dazu, dass die Großeltern wirklich etwas zahlen mussten. Dass dies dem Gesetzgeber beim Erlass des UVG möglicherweise nicht bewusst war (BT-Drucks. 8/2774, S. 13, zur Anrechnung von Einkommen des Berechtigten), spielte für das OLG Dresden ausdrücklich keine Rolle.

Hinweis:

Wäre der Anspruch nicht auf die Unterhaltsvorschusskasse übergegangen, hätten die Großeltern ggf. den Unterhalt zahlen müssen.

OLG Dresden, Beschluss vom 8.2.2021, 23 UF 474/20

Die zugelassene Rechtsbeschwerde wurde eingelegt (BGH, XII ZB 123/21).

Mangelfall und Kürzung von Mindestunterhalt:

Es ist auch für Väter nicht mutwillig, wegen eines neuen Kindes in Teilzeit zu arbeiten

Beim „Mindestunterhalt“ für Kinder sind die Gerichte besonders streng. Der Spielraum, weniger als diese 100 % der Düsseldorfer Tabelle zahlen zu müssen, ist sehr eng. Das beweist auch das Urteil im folgenden Fall, den das Oberlandesgericht Celle (OLG) zu bewerten hatte.

Hier ging es um einen Vater, der für sein Baby aus der neuen Ehe nur noch Teilzeit arbeitete und deshalb für die beiden älteren Kinder aus vorangegangener Ehe – die bei der Mutter wohnten – keinen Unterhalt mehr zahlen wollte. In der neuen Ehe des Vaters hatten beide Eltern nach der Geburt des Babys ihre Erwerbstätigkeit auf 50 % reduziert und teilten sich die Betreuung. So lag in der Tat rechnerisch ein „Mangelfall“ vor. Nun galt es zu prüfen, ob der Vater sich vorhalten lassen musste, mutwillig auf Erwerbseinkommen zu verzichten, um das Baby mitzubetreuen. Dann hätte man den älteren Kindern fiktiv aus der Vollzeit-Tätigkeit Unterhalt zusprechen können.

Der Bundesgerichtshof hatte zur Rollenwahl in der neuen Beziehung bereits unter dem Stichwort der „Hausmann-Rechtsprechung“ Kriterien der Mutwilligkeit aufgestellt – und diese seien hier nicht erfüllt. So sah auch das OLG in der Reduzierung der Erwerbstätigkeit des Vaters unterhaltsrechtlich keine Obliegenheitsverletzung zulasten der älteren Kinder.

Das vom Amtsgericht ermittelte unterhaltsrechtlich relevante Einkommen des Antragsgegners wurde aber in einzelnen Positionen durch das OLG korrigiert, außerdem wurde sein Selbstbehalt wegen der Ersparnisse des Zusammenlebens um 10 % gekürzt.

Da sich der Vater die Betreuung des neuen Kindes mit seiner Ehefrau teilt, wurde der Barunterhaltsanspruch des weiteren Kindes nur hälftig berücksichtigt.

Zudem ist die neue Ehefrau des Antragsgegners allen Kindern nachrangig.

Allerdings wurden ihm monatlich 50 € als Mehrkosten des erweiterten Umgangs mit den beiden älteren Kindern gutgeschrieben. Insgesamt bestätigte das OLG aber, dass der Vater den Mindestunterhalt nicht leisten konnte, solange er wegen des Babys nicht Vollzeit arbeiten konnte.

OLG Koblenz, Beschl. v. 27.05.2021 – 7 UF 689/20